Para tu equipo

Migrar a Skyone

Productos destacados

Ecosistema y colaboración

Financiación basada en riesgos: qué es, cómo funciona y cuáles son sus beneficios

Si se está sumergiendo en el mundo de las finanzas o simplemente busca ampliar su conocimiento sobre inversiones, es esencial comprender qué el riesgo de retiro y cómo puede influir en sus decisiones financieras.

Esta operación es un tipo de financiación de cuentas por cobrar en la que una empresa vende sus créditos futuros, provenientes de ventas a crédito, a una entidad financiera. Esto le permite de inmediato los recursos financieros que espera recibir en el futuro, optimizando su flujo de caja y reduciendo el tiempo de espera para los pagos de sus clientes.

Según datos de Citi , la práctica de descuento de cuentas está creciendo entre los grandes minoristas desde 2020. Muestran que este tipo de operación ha representado R$ 3,9 mil millones del total de R$ 8,6 mil millones en cuentas por pagar a proveedores para Magazine Luiza, y R$ 2,5 mil millones del total de R$ 9,6 mil millones para Via Varejo, por ejemplo.

Por lo tanto, a lo largo de este artículo, abordaremos todos los aspectos del concepto de asunción de riesgos , desde su definición hasta su aplicación práctica en los mercados financieros. Además, exploraremos los diferentes tipos de riesgos, las estrategias para mitigarlos y las ventajas de adoptar este enfoque en su cartera de inversiones.

Quédate con nosotros!

El término "descuento de riesgo" se refiere a una práctica financiera dentro del contexto empresarial donde una institución financiera adelanta fondos a una empresa, el proveedor , relacionados con las ventas realizadas a crédito.

Esta operación es comúnmente utilizada en el mercado para mejorar el flujo de caja de los proveedores que no desean o no pueden esperar la fecha límite de pago de sus clientes, conocidos como deudores .

Para que los proveedores participen en estas operaciones de financiación de cuentas por cobrar, generalmente ceden al banco los derechos de crédito que tendrían con el deudor. De esta forma, la entidad financiera asume el riesgo de crédito relacionado con el impago del deudor, condición que justifica el nombre de la operación.

En resumen, el mecanismo de factoring alivia al proveedor de la presión de liquidez y del riesgo de impago, transformando las ventas a crédito en capital inmediato disponible para inversiones o gastos corrientes.

¿Cuál es su importancia en el contexto financiero actual?

La línea de crédito de riesgo surge como una alternativa relevante en el mercado financiero actual, especialmente en nuestro escenario de volatilidad económica . Como hemos visto, al ofrecer financiación a empresas que buscan capital circulante, se vuelve vital para la salud financiera de las organizaciones al proporcionar liquidez inmediata.

Las instituciones financieras, como los bancos, desempeñan un papel fundamental en la gestión del riesgo de anticipo, asumiendo el riesgo crediticio derivado de las transacciones comerciales. La importancia de estas operaciones se refleja en su contribución a la estabilidad y el crecimiento de las empresas, a la vez que mantienen el flujo de capital activo en el mercado.

El factoring implica, para la entidad financiera, una evaluación crediticia rigurosa y, a menudo, establece una relación más estrecha con el cliente. Este mecanismo financia operaciones a medio y largo plazo y se relaciona principalmente con instrumentos de deuda como letras de cambio o pagarés.

Por ello, el factoring es una herramienta cada vez más importante en el ecosistema financiero, ayudando a las empresas a superar dificultades y permitiendo a los bancos diversificar sus operaciones de crédito.

¿Cómo funciona la toma de riesgos?

El mecanismo de reparto de riesgos es una herramienta financiera que ha aportado numerosos beneficios a empresas y proveedores. Vea a continuación cómo funciona cada paso de este proceso:

Emisión de facturas

En la etapa inicial, la empresa proveedora emite una factura por el producto o servicio prestado y la envía al cliente.

Acuerdo anticipado

Las partes involucradas establecen un acuerdo formal para la anticipación de los créditos, definiendo términos y condiciones previos para la transacción, tales como tasas de interés y plazos de pago.

Solicitud de pago por adelantado

La empresa proveedora solicita entonces un anticipo del importe de la factura a una entidad financiera o al cliente, quien se compromete a realizar el pago por adelantado.

Análisis de crédito

La entidad financiera realiza un análisis financiero, evaluando la solvencia del proveedor y la viabilidad del riesgo del activo.

Liberación de fondos

Una vez aprobada la transacción, se liberan los fondos. La entidad financiera realiza un anticipo de parte del valor de la factura al proveedor.

Pago en la fecha de vencimiento

Cuando las facturas llegan a su fecha de vencimiento, el cliente efectúa el pago total del importe al financiador o directamente al proveedor, según lo previamente acordado.

Cierre de la operación

Una vez completado el pago, se finaliza la transacción basada en riesgo, liquidándose todas las obligaciones entre las partes involucradas.

Riesgo asumido: ¿cuál es el papel de las instituciones financieras?

En el contexto del factoring , las entidades financieras desempeñan un papel fundamental. Actúan como intermediarios en la transacción, permitiendo la anticipación de las cuentas por cobrar.

En esencia, como hemos visto, compran los derechos a recibir el pago de una empresa que les suministra productos o servicios, pagando por adelantado la cantidad que se liquidará en una fecha futura.

Para las empresas que operan en el mercado, especialmente en el sector minorista, este servicio ofrecido por los bancos puede ser sumamente beneficioso. Mediante el factoring, pueden mejorar el flujo de caja, ya que no necesitan esperar la fecha límite de pago que normalmente se estipula en las transacciones comerciales.

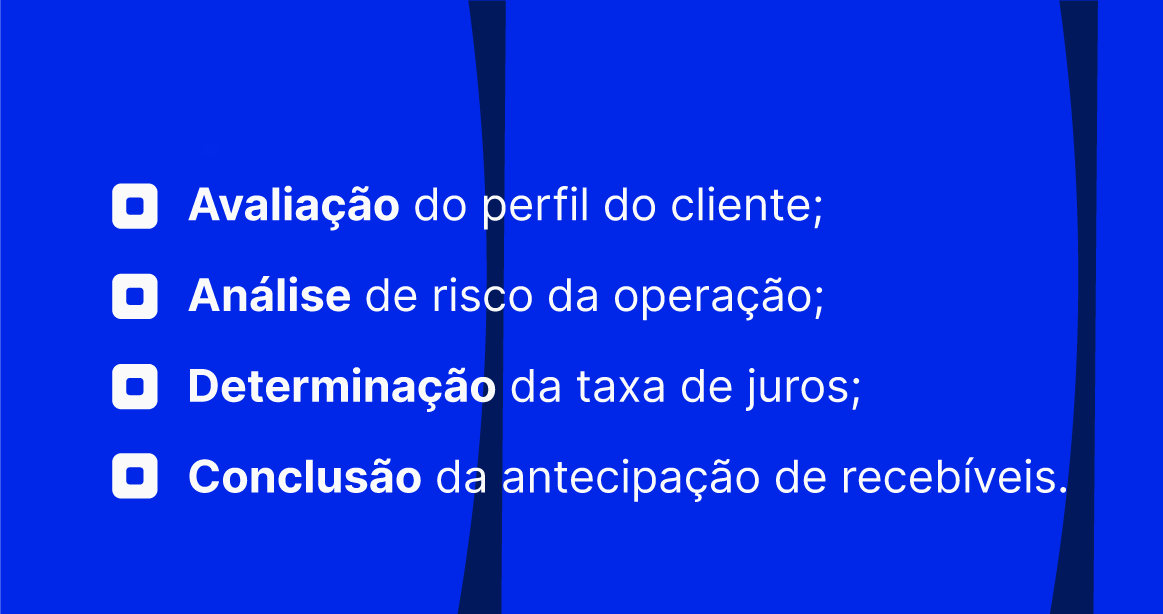

Los bancos y las instituciones financieras evalúan el riesgo de la transacción antes de proceder y determinan la tasa de interés que se aplicará según el perfil del cliente. La tasa reflejará el riesgo de impago, así como el plazo del anticipo. Por lo tanto, es responsabilidad de la institución financiera:

Estos puntos muestran que las instituciones financieras son actores clave para facilitar el acceso a capital de trabajo, lo que a su vez permite a las empresas una mayor capacidad de planificación financiera e inversión en sus operaciones.

De esta forma, las operaciones de factoring contribuyen significativamente a dinamizar el mercado, ofreciendo flexibilidad para que las empresas puedan gestionar mejor sus pagos y cobros.

¿Cuáles son las principales ventajas del acuerdo de reparto de riesgos?

El riesgo descontado ofrece varias ventajas tanto para las empresas que optan por este tipo de crédito como para sus proveedores . Descúbrelo:

Para proveedores

En el contexto financiero, el factoring representa una herramienta valiosa para los proveedores que buscan eficaz y estratégica . Al adoptar esta operación, pueden desenvolverse en el mercado con mayor confianza, aprovechando las ventajas que ofrece y minimizando los riesgos asociados a la recepción de pagos.

Estos son los principales beneficios de compartir el riesgo para esta categoría:

Capital de explotación

El factoring ofrecido ofrece un aumento significativo del capital de trabajo. Al anticipar las cuentas por cobrar, los proveedores obtienen flujo de caja inmediato para sus operaciones diarias, sin tener que esperar las ampliaciones de plazos de pago que suelen acordarse con los contratistas. Esto se traduce en liquidez accesible que puede reinvertirse rápidamente en el mercado.

- Flujo de caja: incremento inmediato;

- Reinversión : la capacidad de reinvertir en el negocio rápidamente.

Beneficios fiscales

Los proveedores pueden acceder a beneficios fiscales asociados a las operaciones de factoring. En algunos casos, la anticipación de las cuentas por cobrar puede resultar en deducciones fiscales o aplazamientos de impuestos, lo que constituye una ventaja competitiva en el panorama financiero actual.

- Deducciones fiscales: posibilidad de reducir la carga fiscal;

- Aplazamiento de impuestos: una oportunidad para posponer el pago de impuestos.

Menor riesgo de impago

El factor de riesgo transferido transfiere una parte del riesgo de impago a la institución financiera que adelanta los pagos. De esta forma, los proveedores mitigan sus riesgos de liquidez al garantizar cobros más predecibles y seguros, lo que puede garantizar una mayor estabilidad financiera en un mercado volátil.

- Transferencia de riesgo: a instituciones financieras.

- Estabilidad financiera: pagos predecibles y seguros.

Para empresas (compradores)

Las empresas compradoras, al optar por el factoring, obtienen beneficios que van desde mejores condiciones de pago hasta el fortalecimiento de las relaciones comerciales. Esta herramienta financiera impacta directamente en la liquidez y el flujo de caja, además de beneficiar a toda la cadena de suministro. Ver:

Mejores condiciones comerciales

Las empresas compradoras que utilizan el factoring generalmente logran negociar condiciones de pago más flexibles con sus proveedores. Esto se debe a que existe una garantía financiera en la transacción, lo que genera mayor confianza en el mercado.

Fortalecimiento de las relaciones comerciales

La adopción del factoring suele interpretarse como una señal de credibilidad y solidez por parte de la empresa compradora. Esta percepción positiva contribuye al fortalecimiento continuo de la relación con los proveedores.

Alto ratio de liquidez y rentabilidad

Al utilizar el factoring, las empresas pueden mejorar su liquidez debido a la posibilidad de anticipar los cobros, lo que, en consecuencia, puede aumentar la rentabilidad.

Obtención de capital de trabajo

El sistema de factoring permite a las empresas comprar ahora y pagar después, lo que optimiza la gestión del capital de trabajo sin movilizar una gran cantidad de recursos financieros.

Gestión del flujo de caja

Al espaciar más los pagos, el flujo de caja se vuelve más predecible y manejable. Esto permite una planificación financiera eficaz y una correcta asignación de recursos.

Mejora de la cadena de suministro

Unas tasas y condiciones de factoraje más atractivas pueden reducir el coste total de los productos y servicios. Esto tiene un impacto positivo en toda la cadena de suministro, desde el productor hasta el consumidor final.

Reducir el riesgo de interrupción del suministro

La práctica del factoring minimiza el riesgo de impago y por tanto reduce las posibilidades de interrupción en el suministro de productos esenciales para la empresa.

Riesgo asumido frente a otras formas de financiación

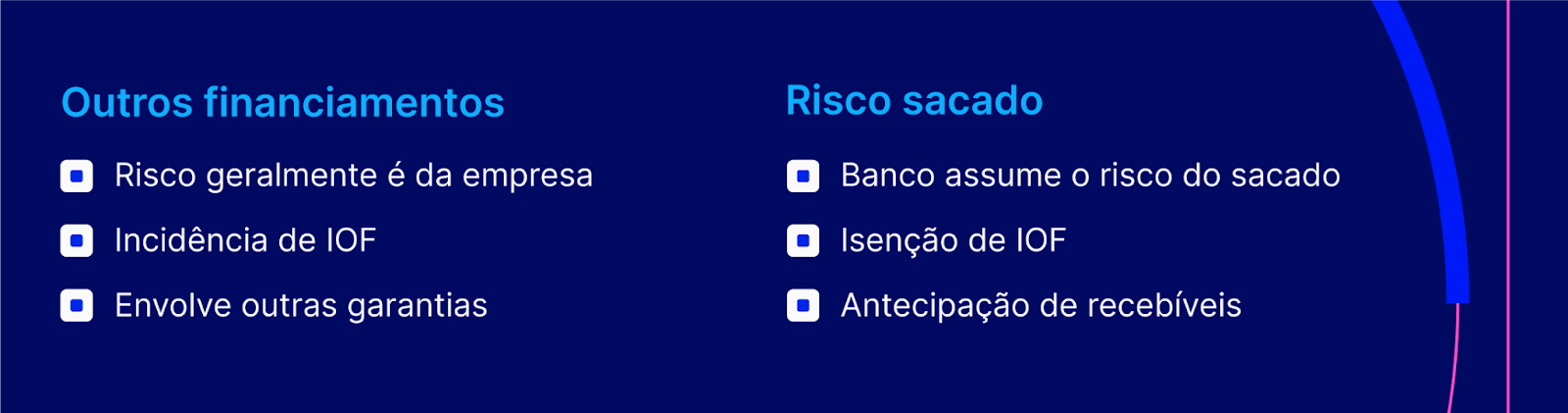

El reparto de riesgos es un tipo de financiación con distintivas respecto a los préstamos y la financiación tradicionales. La principal diferencia radica en la función del riesgo: en el reparto de riesgos, el banco o la entidad financiera asume el riesgo crediticio del librado , es decir, el deudor, frente al cedente, quien recibirá los créditos futuros.

En otras formas de financiación, como los préstamos y las financiaciones bancarias, la empresa que solicita el préstamo asume todo el riesgo , estando sujeta a tasas de interés basadas en su capacidad de pago e historial crediticio. Además, el Impuesto sobre Operaciones Financieras (IOF) que grava los préstamos y las financiaciones incrementa el costo total para el prestatario.

El riesgo que conlleva suele estar asociado a las operaciones de comercio exterior conocidas como forfaiting . Esta práctica resulta atractiva para las empresas que desean descontar las cuentas por cobrar de exportación sin tener que asumir el riesgo de impago.

Por el contrario, los préstamos son más genérica y pueden utilizarse para una variedad de propósitos, no sólo en el contexto de financiamiento de cuentas por cobrar.

Evaluación de riesgos minoristas: viabilidad y ventajas

En el comercio minorista, la adopción del factoring puede simplificar la gestión financiera y, al mismo tiempo, ofrecer beneficios tangibles tanto para los minoristas como para sus proveedores. Descúbrelo:

Beneficios para las empresas minoristas

Al tener en cuenta el factor de riesgo , las empresas minoristas pueden anticipar los ingresos futuros, una medida que aumenta la liquidez y permite una mejor planificación a corto plazo.

Además, establece una relación más estable con los proveedores, ya que les ofrece opciones de pago cómodas, lo que puede resultar en negociaciones más ventajosas para el minorista.

Impacto en la cadena de suministro

Al optar por el factoring, los proveedores pueden anticipar la recepción de pagos y así gestionar de forma más eficiente su flujo de caja, manteniendo estables sus operaciones.

De esta forma, la continuidad del negocio se ve favorecida cuando los proveedores tienen la seguridad de recibir los pagos por adelantado, lo que, a su vez, impacta positivamente en toda la cadena de suministro.

Riesgos y consideraciones

Antes de emprender proyectos con el método de asunción de riesgos, es fundamental que las empresas conozcan los riesgos implicados y las medidas necesarias para mitigarlos. A continuación, se presentan algunos aspectos de este tema:

Riesgos asociados al riesgo de retirada

A pesar de ser una herramienta extremadamente ventajosa, el riesgo asociado a un instrumento de deuda involucra principalmente el riesgo de crédito , donde el cedente puede enfrentar el incumplimiento por parte del deudor.

Este riesgo se agrava si la transacción carece de garantía bancaria u otra forma de garantía. Además, las fluctuaciones económicas pueden afectar la capacidad de pago, aumentando así la exposición al riesgo.

Cómo mitigar estos riesgos

Para minimizar estos riesgos, las empresas pueden:

- Solicitar garantías bancarias o seguros de crédito;

- Realizar un análisis detallado del perfil crediticio de los deudores;

- Diversificar los receptores del crédito para evitar concentrar el riesgo en un solo prestatario.

Consideraciones legales y contractuales

En términos legales y contractuales, es esencial que las empresas:

- Deben cumplir con las regulaciones respecto de los instrumentos de deuda;

- Redactar contratos claros , especificando los términos del riesgo involucrado;

- Incluya cláusulas que detallen las responsabilidades de todas las partes involucradas.

¿Cuál será el nuevo estándar contable para el riesgo descontado?

El mecanismo de toma de riesgos es una práctica contable que ganó aún más protagonismo tras las inconsistencias en el caso Americanas a principios de 2023. Por lo tanto, es una herramienta que se encuentra bajo nueva regulación.

El Consejo de Normas Internacionales de Contabilidad (IASB) ha establecido que, a partir de 2024, habrá nuevas reglas para el tratamiento de estas transacciones en los estados financieros de las empresas.

La nueva norma contable estipulará que las transacciones basadas en riesgos deben detallarse explícitamente en el balance. Esto generará mayor transparencia y una representación más fiel de los pasivos y activos involucrados.

En concreto, la norma exige:

- Identificación clara de las operaciones de financiamiento con proveedores;

- Divulgación de la naturaleza y términos de las transacciones;

- El impacto de las operaciones en el balance y la salud financiera de la empresa.

En resumen, el cambio regulatorio busca mitigar los riesgos asociados a estas operaciones, garantizando que los inversores y las partes interesadas puedan evaluar mejor los riesgos que conlleva la financiación corporativa. El mercado financiero ha reaccionado positivamente a este cambio, esperando una mayor transparencia en las prácticas contables corporativas.

Riesgo evaluado: tendencias futuras

Ante los recientes desafíos del mercado financiero, las tendencias en factoring apuntan a una mayor transparencia y rigor contable. Como hemos visto, a partir de 2024 se prevén cambios significativos en el tratamiento contable del factoring, lo que influirá directamente en los balances de las empresas.

Estas proyecciones contables están alineadas con los esfuerzos globales para estandarizar las prácticas financieras y aumentar la confiabilidad de los informes financieros.

Con estas regulaciones, las empresas deberán adaptarse para cumplir con los nuevos requisitos. Esto incluye mejorar los procesos de divulgación de sus operaciones de riesgo en los estados financieros anuales.

En consecuencia, estas prácticas pueden afectar la forma en que se gestiona el capital de trabajo, ya que el factoring se utiliza frecuentemente como mecanismo de financiamiento.

En resumen, las empresas deben prestar atención a los siguientes temas:

- Inversiones en el desarrollo de sistemas internos;

- Formar profesionales para los nuevos estándares;

- Anticipando los impactos en las operaciones financieras.

Se espera que, con estos cambios, el mercado financiero gane robustez y las operaciones basadas en riesgos se vuelvan más transparentes, contribuyendo a la estabilidad y previsibilidad económica.

Así, la tendencia es que dichos cambios no sólo protegerán a los inversores, sino que también incentivarán nuevas inversiones al crear un entorno de mayor confianza y seguridad financiera.

Descubre el marketplace de Skyone

Ahora que ya sabes cómo funciona la toma de riesgos y conoces las ventajas de esta poderosa práctica financiera, ¡debes conocer el de Skyone !

Nuestra plataforma permite a deudores , proveedores e instituciones financieras interactuar en un entorno seguro capaz de gestionar grandes volúmenes de transacciones. Automatizamos todo el trabajo manual, lo que permite una completa anticipación de las cuentas por cobrar de sus proveedores.

Además, el portal actúa como punto de conexión entre las empresas ancla y sus proveedores, proporcionando una visión completa de las operaciones financieras y las oportunidades de financiación de cuentas por cobrar.

¡Conozca más sobre nuestra plataforma y descubra cómo puede beneficiar financieramente a su negocio!

Conclusión

Como hemos visto a lo largo del artículo, las empresas que implementan financiación basada en riesgo tienden a experimentar una gestión financiera más eficiente , considerando que esta práctica puede ofrecer una fuente importante de recursos para mantener la salud financiera y la liquidez.

Además, la operación de factoring proporciona confiabilidad en la relación entre proveedores y compradores, ya que las instituciones financieras intervienen para garantizar el pago.

Por lo tanto, una comprensión profunda de los aspectos que componen el riesgo involucrado es un paso esencial para tomar decisiones financieras acertadas y responsables.

¡Aprovecha esta oportunidad y complementa tu recorrido de aprendizaje descubriendo 5 estrategias para anticipar las cuentas por cobrar y mantener la salud de tu flujo de caja !

Empiece a transformar su empresa

Prueba la plataforma o programa una conversación con nuestros expertos para comprender cómo Skyone puede acelerar tu estrategia digital.