Pour votre équipe

Migrer vers Skyone

Produits phares

Écosystème et collaboration

Le financement basé sur le risque : définition, fonctionnement et avantages

Si vous vous lancez dans le monde de la finance ou si vous cherchez simplement à approfondir vos connaissances en matière d'investissement, il est essentiel de comprendre ce le risque de retrait et comment il peut influencer vos décisions financières.

Cette opération est un type de financement de créances clients par lequel une entreprise cède ses créances futures, issues de ventes à crédit, à un établissement financier. Cela lui permet d' immédiatement les ressources financières qu'elle prévoit de recevoir, optimisant ainsi sa trésorerie et réduisant les délais de paiement de ses clients.

D'après les données de Citi , la pratique des escomptes sur les comptes clients se développe parmi les grandes enseignes depuis 2020. Ces données montrent que ce type d'opération a représenté 3,9 milliards de reais sur un total de 8,6 milliards de reais de dettes fournisseurs pour Magazine Luiza, et 2,5 milliards de reais sur un total de 9,6 milliards de reais pour Via Varejo, par exemple.

Par conséquent, cet article abordera tous les aspects de la prise de risque , de sa définition à son application pratique sur les marchés financiers. Nous examinerons également les différents types de risques encourus, les stratégies pour les atténuer et les avantages d'intégrer cette approche à votre portefeuille d'investissement.

Restez avec nous !

Le terme « décote pour risque » désigne une pratique financière courante dans le contexte commercial, où un établissement financier accorde des fonds à une entreprise, le fournisseur , en lien avec des ventes réalisées à crédit.

Cette opération est couramment utilisée sur le marché pour améliorer la trésorerie des fournisseurs qui ne souhaitent pas, ou ne peuvent pas, attendre l'échéance de paiement de leurs clients, appelés débiteurs .

Pour participer à ces opérations de financement de créances, les fournisseurs cèdent généralement à la banque les droits de crédit qu'ils détiendraient auprès du débiteur. L'établissement financier assume ainsi le risque de non-paiement, condition qui justifie la dénomination de l'opération.

En résumé, le mécanisme d'affacturage soulage le fournisseur des pressions sur sa liquidité et du risque de défaut de paiement, transformant les ventes à crédit en capital immédiat disponible pour les investissements ou les dépenses courantes.

Quelle est son importance dans le contexte financier actuel ?

Le mécanisme de prêt à risque apparaît comme une alternative pertinente sur le marché financier actuel, notamment dans notre contexte de volatilité économique . Comme nous l'avons constaté, en offrant un financement aux entreprises en quête de fonds de roulement, il devient essentiel à leur santé financière en leur fournissant des liquidités immédiates.

Les institutions financières, telles que les banques, jouent un rôle essentiel dans la prise en charge du risque lié aux apports initiaux, en assumant le risque de crédit inhérent aux transactions commerciales. L'importance de ces opérations se reflète dans leur contribution à la stabilité et à la croissance des entreprises, tout en assurant la circulation des capitaux sur le marché.

L' affacturage implique, pour l'établissement financier, une évaluation de crédit approfondie et instaure souvent une relation plus étroite avec le client. Ce dispositif finance des opérations à moyen et long terme et concerne principalement des instruments de dette tels que les lettres de change ou les billets à ordre.

Par conséquent, l’affacturage est un outil de plus en plus important dans l’écosystème financier, aidant les entreprises à surmonter les difficultés et permettant aux banques de diversifier leurs opérations de crédit.

Comment fonctionne la prise de risque ?

Le mécanisme de partage des risques est un outil financier qui a apporté de nombreux avantages aux entreprises et à leurs fournisseurs. Voici le fonctionnement de chaque étape de ce processus :

Émission de factures

Dans un premier temps, l'entreprise fournisseur émet une facture pour le produit ou le service fourni et l'envoie au client.

accord préalable

Les parties concernées établissent un accord formel d'anticipation des créances, définissant les modalités et conditions préalables de la transaction, telles que les taux d'intérêt et les délais de paiement.

Demande de paiement anticipé

L'entreprise fournisseur demande alors un acompte sur le montant de la facture à un établissement financier ou au client, qui accepte d'effectuer cet acompte.

Analyse de crédit

L'établissement financier effectue une analyse financière, évaluant la solvabilité du fournisseur et la viabilité du risque lié à l'actif.

Déblocage des fonds

Une fois la transaction approuvée, les fonds sont débloqués. L'établissement financier verse un acompte au fournisseur, correspondant à une partie du montant de la facture.

Paiement à la date d'échéance

Lorsque les factures arrivent à échéance, le client effectue le paiement intégral du montant au financeur ou directement au fournisseur, comme convenu au préalable.

Clôture de l'opération

Une fois le paiement effectué, la transaction à risque est finalisée, réglant ainsi toutes les obligations entre les parties concernées.

Risque pris : quel est le rôle des institutions financières ?

Dans le cadre de l'affacturage , les institutions financières jouent un rôle primordial. Elles interviennent comme intermédiaires dans la transaction, permettant ainsi d'anticiper les créances.

En substance, comme nous l'avons vu, ils achètent le droit de recevoir un paiement d'une entreprise qui fournit des produits ou des services, en payant d'avance le montant qui sera réglé à une date ultérieure.

Pour les entreprises opérant sur le marché, notamment dans le secteur du commerce de détail, ce service proposé par les banques peut s'avérer extrêmement avantageux. Grâce à l'affacturage, elles peuvent améliorer leur trésorerie, puisqu'elles n'ont plus à attendre l'échéance de paiement habituellement prévue dans les transactions commerciales.

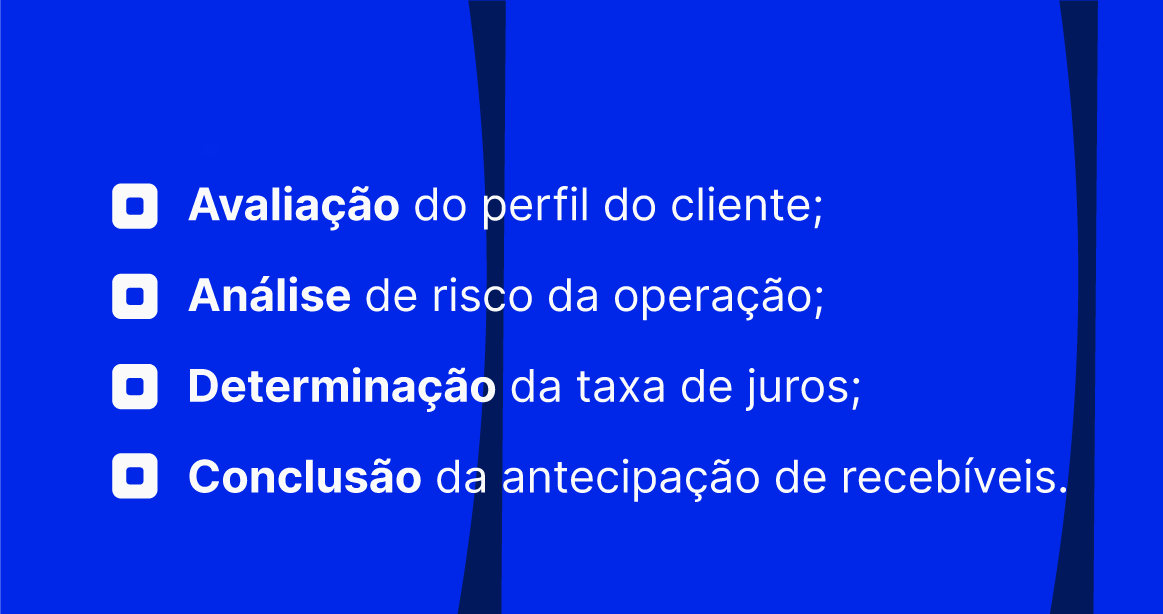

Les banques et les institutions financières évaluent le risque de la transaction avant de la conclure, et déterminent le taux d'intérêt applicable en fonction du profil du client. Ce taux tient compte du risque de défaut de paiement ainsi que de la durée du prêt. Il incombe donc à l'institution financière de :

Ces points démontrent que les institutions financières jouent un rôle clé en facilitant l'accès au fonds de roulement, ce qui, à son tour, permet aux entreprises une plus grande capacité de planification financière et d'investissement dans leurs opérations.

Ainsi, les opérations d'affacturage contribuent significativement à dynamiser le marché, en offrant une flexibilité permettant aux entreprises de mieux gérer leurs paiements et leurs encaissements.

Quels sont les principaux avantages de l'accord de partage des risques ?

Le risque réduit offre plusieurs avantages, tant pour les entreprises qui optent pour ce type de crédit que pour leurs fournisseurs . À découvrir :

Pour les fournisseurs

Dans le domaine financier, l'affacturage représente un outil précieux pour les fournisseurs en quête d' efficace et stratégique . En adoptant cette opération, ils peuvent aborder le marché avec plus d'assurance, en profitant des avantages offerts et en minimisant les risques liés à l'encaissement.

Voici les principaux avantages du partage des risques pour cette catégorie :

fonds de roulement

L' affacturage proposé permet d'accroître significativement le fonds de roulement. En anticipant les créances, les fournisseurs bénéficient d'une trésorerie immédiate pour leurs opérations courantes, sans avoir à attendre les délais de paiement généralement accordés aux fournisseurs. Ils disposent ainsi de liquidités rapidement disponibles et réinvestis sur le marché.

- Flux de trésorerie : augmentation immédiate ;

- Réinvestissement : la capacité de réinvestir rapidement dans l'entreprise.

Avantages fiscaux

Les fournisseurs peuvent bénéficier d'avantages fiscaux liés aux opérations d'affacturage. Dans certains cas, l'anticipation des créances peut se traduire par des déductions ou des reports d'impôt, ce qui constitue un avantage concurrentiel dans le contexte financier actuel.

- Déductions fiscales : possibilité de réduire la charge fiscale ;

- Report d'impôt : une possibilité de reporter le paiement des impôts.

Risque de défaut plus faible

Le facteur de risque transféré transfère une partie du risque de défaut de paiement à l'établissement financier qui effectue les paiements. Ainsi, les fournisseurs atténuent leurs risques de liquidité en s'assurant des encaissements plus prévisibles et plus sûrs, ce qui peut garantir une plus grande stabilité financière sur un marché volatil.

- Transfert des risques : aux institutions financières.

- Stabilité financière : paiements prévisibles et sécurisés.

Pour les entreprises (acheteurs)

Les entreprises acheteuses qui optent pour l'affacturage bénéficient d'avantages allant de meilleures conditions de paiement au renforcement de leurs relations commerciales. Cet outil financier a un impact direct sur la liquidité et la trésorerie, et profite à l'ensemble de la chaîne d'approvisionnement. Voir :

de meilleures conditions commerciales

Les entreprises acheteuses qui ont recours à l'affacturage parviennent généralement à négocier des conditions de paiement plus flexibles avec leurs fournisseurs. Ceci s'explique par la garantie financière inhérente à la transaction, qui renforce la confiance sur le marché.

Renforcer les relations commerciales

Le recours à l'affacturage est souvent perçu comme un gage de crédibilité et de solidité de la part de l'entreprise acheteuse. Cette perception positive contribue au renforcement continu des relations avec les fournisseurs.

Ratio de liquidité et de rentabilité élevé

En ayant recours à l'affacturage, les entreprises peuvent améliorer leur liquidité grâce à la possibilité d'anticiper les créances, ce qui, par conséquent, peut accroître leur rentabilité.

Obtention de fonds de roulement

Le système d'affacturage permet aux entreprises d'acheter maintenant et de payer plus tard, ce qui optimise la gestion du fonds de roulement sans mobiliser d'importantes ressources financières.

Gestion des flux de trésorerie

En espaçant davantage les paiements, les flux de trésorerie deviennent plus prévisibles et plus faciles à gérer. Cela permet une planification financière efficace et une allocation optimale des ressources.

Amélioration de la chaîne d'approvisionnement

Des taux et des conditions d'affacturage plus avantageux peuvent réduire le coût total des produits et services. Cela a des répercussions positives sur l'ensemble de la chaîne d'approvisionnement, du producteur au consommateur final.

Réduire le risque d'interruption d'approvisionnement

Le recours à l'affacturage minimise le risque de défaut de paiement et réduit donc les risques d'interruption de l'approvisionnement en produits essentiels pour l'entreprise.

Risque pris par rapport aux autres formes de financement

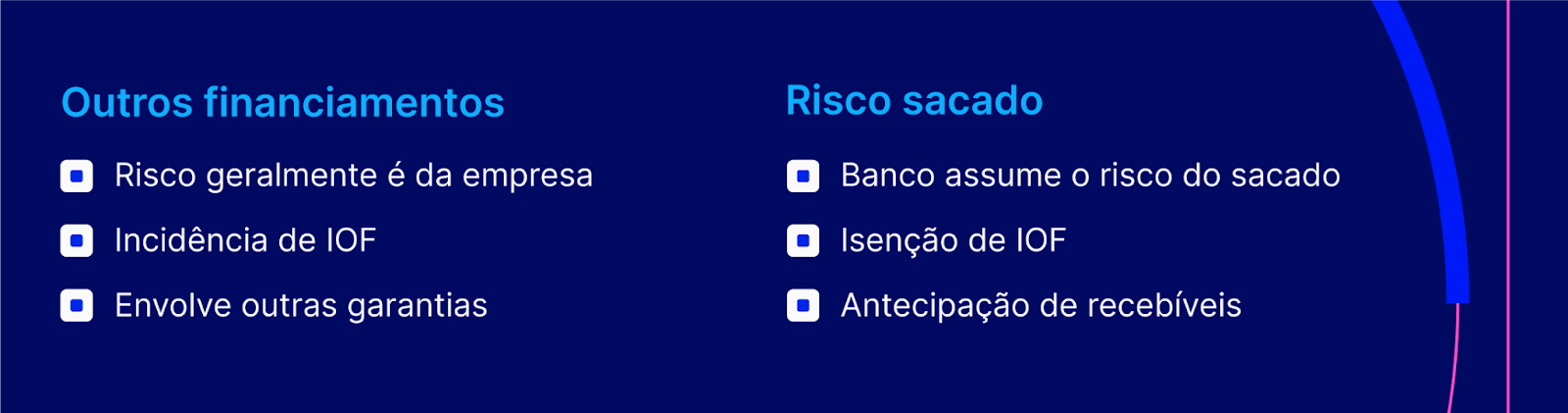

Le partage des risques est un type de financement qui présente distinctes par rapport aux prêts et financements traditionnels. La principale différence réside dans la fonction du risque : dans le cadre d’un partage des risques, la banque ou l’établissement financier assume le risque de crédit du tiré , c’est-à-dire le débiteur, vis-à-vis du cédant, qui est celui qui recevra les crédits futurs.

Dans d'autres formes de financement, comme les prêts et financements bancaires, l'entreprise emprunteuse supporte l'intégralité du risque et est soumise à des taux d'intérêt dépendant de sa capacité de remboursement et de son historique de crédit. De plus, la taxe sur les opérations financières (IOF) prélevée sur les prêts et financements augmente le coût total pour l'emprunteur.

Le risque encouru est souvent associé aux opérations de commerce extérieur appelées forfaitage . Cette pratique est intéressante pour les entreprises qui souhaitent escompter leurs créances à l'exportation sans avoir à supporter le risque de défaut de paiement.

En revanche, les prêts sont plus générique et peuvent être utilisés à diverses fins, et pas seulement dans le cadre du financement des créances.

Évaluation des risques dans le commerce de détail : aspects pratiques et avantages

Dans le secteur du commerce de détail, l'affacturage peut simplifier la gestion financière tout en offrant des avantages concrets aux détaillants comme à leurs fournisseurs. Découvrez-en plus :

Avantages pour les entreprises de vente au détail

En tenant compte du facteur de risque , les entreprises de vente au détail peuvent anticiper leurs revenus futurs, ce qui accroît leur liquidité et permet une meilleure planification à court terme.

De plus, elle instaure une relation plus stable avec les fournisseurs, car elle leur offre des options de paiement pratiques, ce qui peut se traduire par des négociations plus avantageuses pour le détaillant.

Impact sur la chaîne d'approvisionnement

En optant pour l'affacturage, les fournisseurs peuvent anticiper la réception des paiements et ainsi gérer plus efficacement leur trésorerie, assurant ainsi la stabilité de leurs opérations.

Ainsi, la continuité des activités est favorisée lorsque les fournisseurs ont la sécurité de recevoir leurs paiements à l'avance, ce qui, à son tour, a un impact positif sur l'ensemble de la chaîne d'approvisionnement.

Risques et considérations

Avant d'entreprendre des projets en utilisant la méthode de prise de risque, il est crucial que les entreprises soient conscientes des risques encourus et des mesures nécessaires pour les atténuer. Voir ci-dessous quelques aspects de ce sujet :

Risques associés au risque de retrait

Bien qu'il s'agisse d'un outil extrêmement avantageux, le risque associé à un instrument de dette concerne principalement le risque de crédit , où le cédant peut faire face à un défaut de paiement du débiteur.

Ce risque est amplifié si la transaction ne bénéficie d'aucune garantie bancaire ni autre forme de sûreté. De plus, les fluctuations économiques peuvent affecter la capacité de remboursement, augmentant ainsi l'exposition au risque.

Comment atténuer ces risques

Pour minimiser ces risques, les entreprises peuvent :

- Demandez des garanties bancaires ou une assurance-crédit ;

- Réaliser une analyse détaillée du profil de crédit des débiteurs ;

- Diversifiez les bénéficiaires du crédit afin d'éviter de concentrer le risque sur un seul emprunteur.

Considérations juridiques et contractuelles

Sur le plan juridique et contractuel, il est essentiel que les entreprises :

- Ils doivent se conformer à la réglementation relative aux instruments de dette ;

- Rédigez des contrats clairs , précisant les modalités du risque encouru ;

- Incluez des clauses détaillant les responsabilités de toutes les parties concernées.

Quelle sera la nouvelle norme comptable relative au risque actualisé ?

Le mécanisme de prise de risque est une pratique comptable qui a pris encore plus d'importance après les incohérences révélées dans l'affaire Americanas début 2023. Par conséquent, il s'agit d'un outil qui fait l'objet d'une nouvelle réglementation.

L’International Accounting Standards Board (IASB) a établi qu’à compter de 2024, de nouvelles règles encadreront le traitement de ces transactions dans les états financiers des entreprises.

La nouvelle norme comptable exigera que les opérations comportant des risques soient explicitement détaillées au bilan. Il en résultera une plus grande transparence et une représentation plus fidèle des passifs et des actifs concernés.

Plus précisément, la règle exige :

- Identification claire des opérations de financement avec les fournisseurs ;

- Divulgation de la nature et des modalités des transactions ;

- L' impact des opérations sur le bilan et la santé financière de l'entreprise.

En résumé, cette évolution réglementaire vise à atténuer les risques liés à ces opérations, permettant ainsi aux investisseurs et aux parties prenantes de mieux évaluer les risques inhérents au financement des entreprises. Le marché financier a accueilli favorablement cette mesure, anticipant une plus grande transparence des pratiques comptables des entreprises.

Évaluation des risques : tendances futures

Compte tenu des difficultés récentes rencontrées sur les marchés financiers, les tendances en matière d'affacturage indiquent une plus grande transparence et une plus grande rigueur comptable. Comme nous l'avons constaté, à partir de 2024, des changements importants sont attendus dans le traitement comptable de l'affacturage, ce qui aura un impact direct sur les bilans des entreprises.

Ces projections comptables s'inscrivent dans le cadre des efforts mondiaux visant à normaliser les pratiques financières et à accroître la fiabilité de l'information financière.

Ces réglementations obligeront les entreprises à s'adapter pour répondre aux nouvelles exigences. Cela implique notamment d'améliorer les processus de divulgation de leurs opérations de gestion des risques dans leurs états financiers annuels.

Par conséquent, ces pratiques peuvent avoir une incidence sur la gestion du fonds de roulement, étant donné que l'affacturage est fréquemment utilisé comme mécanisme de financement.

En résumé, les entreprises devraient prêter attention aux points suivants :

- Investissements dans le développement des systèmes internes ;

- Former les professionnels aux nouvelles normes ;

- Anticiper les impacts sur les opérations financières.

Ces changements devraient permettre au marché financier de gagner en robustesse et aux opérations basées sur les risques de devenir plus transparentes, contribuant ainsi à la stabilité et à la prévisibilité économiques.

Ainsi, la tendance est que de tels changements protégeront non seulement les investisseurs, mais encourageront également de nouveaux investissements en créant un environnement de plus grande confiance et de sécurité financière.

Découvrez la plateforme Skyone

Maintenant que vous savez comment fonctionne la prise de risque et que vous êtes conscient des avantages de cette puissante pratique financière, vous devez vous renseigner sur la Skyone !

Notre plateforme permet aux débiteurs , aux fournisseurs et aux institutions financières d'interagir dans un environnement sécurisé capable de gérer des volumes de transactions élevés. Nous automatisons toutes les tâches manuelles, permettant ainsi à vos fournisseurs d'anticiper pleinement leurs créances

De plus, le portail sert de point de connexion entre les entreprises phares et leurs fournisseurs, offrant une vue d'ensemble complète des opérations financières et des possibilités de financement des créances.

Conclusion

Comme nous l'avons vu tout au long de l'article, les entreprises qui mettent en œuvre un financement basé sur le risque ont tendance à bénéficier d'une gestion financière plus efficace , étant donné que cette pratique peut constituer une source importante de ressources pour maintenir leur santé financière et leur liquidité.

De plus, l'opération d'affacturage assure la fiabilité de la relation entre fournisseurs et acheteurs, puisque des institutions financières interviennent pour garantir le paiement.

Par conséquent, une compréhension approfondie des aspects qui constituent le risque encouru est une étape essentielle pour prendre des décisions financières saines et responsables.

Profitez de cette opportunité et complétez votre parcours d'apprentissage en découvrant 5 stratégies pour anticiper les créances afin de maintenir la santé de votre trésorerie !

Commencez à transformer votre entreprise

Testez la plateforme ou planifiez une conversation avec nos experts pour comprendre comment Skyone peut accélérer votre stratégie numérique.