Для вашей команды

Перейти на Skyone

Рекомендуемые товары

Финансирование, основанное на оценке рисков: что это такое, как оно работает и каковы его преимущества

Если вы собираетесь погрузиться в мир финансов или просто хотите расширить свои знания в области инвестиций, крайне важно понимать, что риск изъятия средств и как он может повлиять на ваши финансовые решения.

Эта операция представляет собой вид финансирования дебиторской задолженности, при котором компания продает свои будущие кредиты, возникающие в результате продаж в кредит, финансовому учреждению. Это позволяет компании немедленно финансовые ресурсы, которые она рассчитывала получить в будущем, оптимизируя свой денежный поток и сокращая время ожидания платежей от клиентов.

Согласно данным Citi , практика предоставления скидок по счетам растет среди крупных розничных сетей с 2020 года. Они показывают, что, например, на этот вид операций пришлось 3,9 млрд реалов из общей суммы в 8,6 млрд реалов задолженности перед поставщиками для Magazine Luiza и 2,5 млрд реалов из общей суммы в 9,6 млрд реалов для Via Varejo.

Таким образом, в этой статье мы рассмотрим все аспекты концепции принятия риска , от ее определения до практического применения на финансовых рынках. Кроме того, мы изучим различные типы рисков, стратегии их смягчения и преимущества применения этого подхода в вашем инвестиционном портфеле.

Оставайтесь с нами!

Термин «скидка за риск» относится к финансовой практике в контексте бизнеса, при которой финансовое учреждение компании ( поставщику) аванс в связи с продажами, осуществляемыми в кредит.

Эта операция широко используется на рынке для улучшения денежного потока поставщиков, которые не хотят или не могут ждать крайнего срока оплаты от своих клиентов, известных как дебиторы .

Для участия в таких операциях по финансированию дебиторской задолженности поставщики, как правило, передают банку кредитные права, которые они имели бы перед должником. Таким образом, финансовое учреждение принимает на себя кредитный риск, связанный с неплатежом со стороны должника, что и оправдывает название операции.

Вкратце, механизм факторинга снимает с поставщика давление на ликвидность и риск неплатежеспособности, преобразуя продажи в кредит в немедленный капитал, доступный для инвестиций или текущих расходов.

Каково его значение в нынешнем финансовом контексте?

Механизм предоставления кредитов под залог рисков становится актуальной альтернативой на современном финансовом рынке, особенно в условиях экономической нестабильности . Как мы уже видели, предоставление финансирования компаниям, нуждающимся в оборотном капитале, становится жизненно важным для финансового здоровья организаций, обеспечивая немедленную ликвидность.

Финансовые учреждения, такие как банки, играют ключевую роль в обеспечении первоначального взноса, принимая на себя кредитный риск, возникающий в результате коммерческих сделок. Важность этих операций отражается в их вкладе в стабильность и рост компаний, а также в поддержании потока активного капитала на рынке.

Использование факторинга подразумевает для финансового учреждения тщательную оценку кредитоспособности и часто устанавливает более тесные отношения с клиентом. Этот способ финансирования используется для среднесрочных и долгосрочных операций и чаще всего связан с долговыми инструментами, такими как векселя или простые векселя.

Таким образом, факторинг становится все более важным инструментом в финансовой экосистеме, помогая компаниям преодолевать трудности и позволяя банкам диверсифицировать свои кредитные операции.

Как работает принцип принятия риска?

Механизм разделения рисков — это финансовый инструмент, который принес компаниям и поставщикам множество преимуществ. Ниже описано, как работает каждый этап этого процесса:

Выставление счета-фактуры

На начальном этапе компания-поставщик выставляет счет за предоставленный товар или услугу и отправляет его клиенту.

Предварительное соглашение

Участвующие стороны заключают официальное соглашение о предварительном погашении дебиторской задолженности, определяющее предварительные условия сделки, такие как процентные ставки и сроки платежей.

Запрос на предоплату

Затем компания-поставщик запрашивает у финансового учреждения или у клиента, который соглашается произвести авансовый платеж, предоплату суммы счета.

Кредитный анализ

Финансовое учреждение проводит финансовый анализ, оценивая кредитоспособность поставщика и жизнеспособность риска, связанного с активами.

Выделение средств

После одобрения транзакции средства перечисляются. Финансовое учреждение производит авансовый платеж поставщику в размере части стоимости счета-фактуры.

Оплата в установленный срок

Когда наступает срок оплаты счетов, клиент производит полную оплату суммы финансовому учреждению или непосредственно поставщику, как было согласовано ранее.

Завершение операции

После завершения платежа сделка, основанная на оценке рисков, считается завершенной, и все обязательства между участвующими сторонами урегулированы.

Принимаемый риск: какова роль финансовых институтов?

В контексте факторинга финансовые учреждения играют очень важную роль. Они выступают в качестве посредников в сделке, позволяя прогнозировать дебиторскую задолженность.

По сути, как мы уже видели, они приобретают права на получение платежей от компании, поставляющей товары или услуги, оплачивая авансом сумму, которая будет выплачена в будущем.

Для компаний, работающих на рынке, особенно в розничном секторе, эта услуга, предлагаемая банками, может быть чрезвычайно выгодной. Благодаря факторингу они могут улучшить денежный поток, поскольку им не нужно ждать сроков оплаты, обычно установленных в коммерческих сделках.

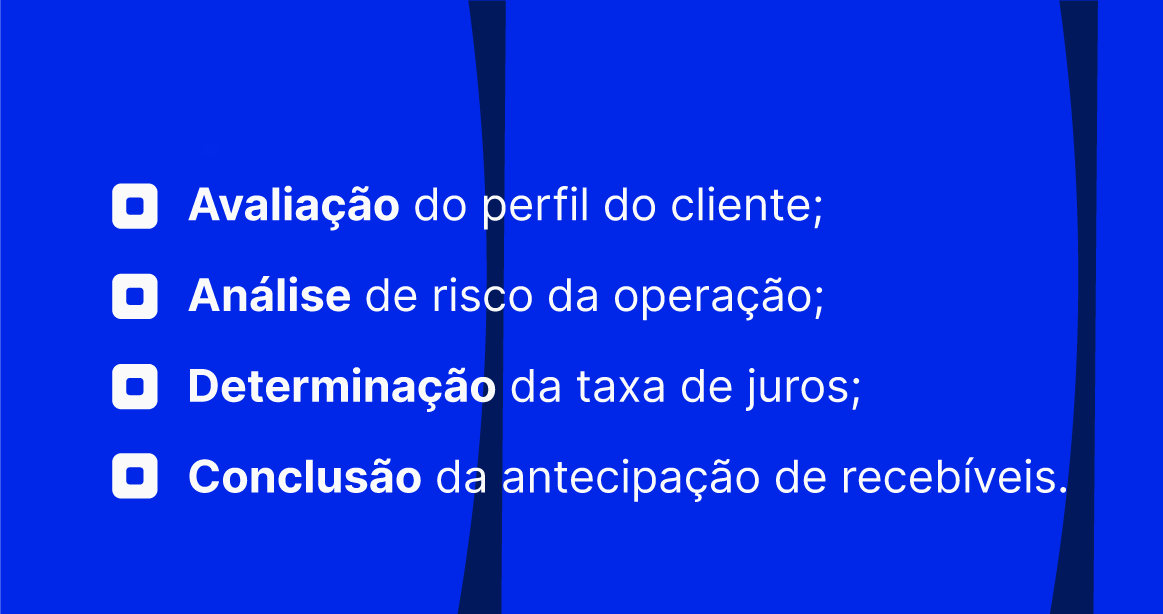

Банки и финансовые учреждения оценивают риск сделки до ее совершения, определяя процентную ставку на основе профиля клиента. Ставка будет отражать риск неплатежеспособности, а также срок кредита. Таким образом, обязанностью финансового учреждения является:

Эти факты показывают, что финансовые институты играют ключевую роль в обеспечении доступа к оборотному капиталу, что, в свою очередь, позволяет компаниям расширить возможности финансового планирования и инвестирования в свою деятельность.

Таким образом, факторинговые операции вносят значительный вклад в развитие рынка, предоставляя компаниям гибкость, позволяющую лучше управлять своими платежами и поступлениями.

Каковы основные преимущества соглашения о разделении рисков?

Дисконтированный риск предоставляет ряд преимуществ как для компаний, выбирающих этот вид кредитования, так и для их поставщиков . Ознакомьтесь с ним:

Для поставщиков

В финансовом контексте факторинг представляет собой ценный инструмент для поставщиков, стремящихся к эффективному и стратегическому . Внедряя эту операцию, они могут более уверенно ориентироваться на рынке, пользуясь предлагаемыми преимуществами и минимизируя риски, связанные с получением платежей.

Вот основные преимущества разделения рисков для этой категории:

Оборотный капитал

Факторинг , предоставляемый поставщиками, обеспечивает значительное увеличение оборотного капитала. Благодаря прогнозированию дебиторской задолженности, поставщики получают немедленный приток денежных средств для своей повседневной деятельности, не дожидаясь продленных сроков оплаты, обычно согласовываемых с подрядчиками. Это означает доступную ликвидность, которую можно быстро реинвестировать на рынке.

- Денежный поток: немедленное увеличение;

- Реинвестирование : способность быстро реинвестировать средства в бизнес.

Налоговые льготы

Поставщики могут воспользоваться налоговыми льготами, связанными с факторинговыми операциями. В некоторых случаях ожидание поступления дебиторской задолженности может привести к налоговым вычетам или отсрочке уплаты налогов, что является конкурентным преимуществом в современных финансовых условиях.

- Налоговые вычеты: возможность снижения налоговой нагрузки;

- Отсрочка уплаты налогов: возможность отложить налоговые платежи.

Сниженный риск дефолта

Перенос фактора риска означает передачу части риска неплатежеспособности финансовому учреждению, осуществляющему платежи. Таким образом, поставщики снижают свои риски ликвидности, обеспечивая более предсказуемое и безопасное поступление платежей, что может гарантировать большую финансовую стабильность на нестабильном рынке.

- Передача рисков: финансовым учреждениям.

- Финансовая стабильность: предсказуемые и надежные платежи.

Для компаний (покупателей)

Компании-заказчики, выбирая механизм факторинга, получают выгоды, начиная от более выгодных условий оплаты и заканчивая укреплением коммерческих отношений. Этот финансовый инструмент напрямую влияет на ликвидность и денежный поток, а также приносит пользу всей цепочке поставок. См.:

Более благоприятные условия для торговли

Компании-заказчики, использующие факторинг, как правило, могут договориться со своими поставщиками о более гибких условиях оплаты. Это связано с тем, что в сделке предусмотрена финансовая гарантия, что повышает доверие к рынку.

Укрепление торговых отношений

Применение факторинга часто воспринимается как признак надежности и стабильности со стороны компании-покупателя. Такое позитивное восприятие способствует постоянному укреплению отношений с поставщиками.

Высокий уровень ликвидности и рентабельности

Использование факторинга позволяет компаниям улучшить свою ликвидность за счет возможности прогнозирования дебиторской задолженности, что, в свою очередь, может повысить прибыльность.

Получение оборотного капитала

Система факторинга позволяет компаниям покупать сейчас и платить позже, что оптимизирует управление оборотным капиталом без мобилизации больших финансовых ресурсов.

Управление денежными потоками

Благодаря более частым платежам денежный поток становится более предсказуемым и управляемым. Это позволяет эффективно планировать финансы и правильно распределять ресурсы.

Улучшение цепочки поставок

Более привлекательные ставки и условия факторинга могут снизить общую стоимость товаров и услуг. Это положительно сказывается на всей цепочке поставок, от производителя до конечного потребителя.

Снижение риска перебоев в поставках

Практика факторинга минимизирует риск неплатежеспособности и, следовательно, снижает вероятность перебоев в поставках основных товаров для компании.

Принятый риск по сравнению с другими формами финансирования

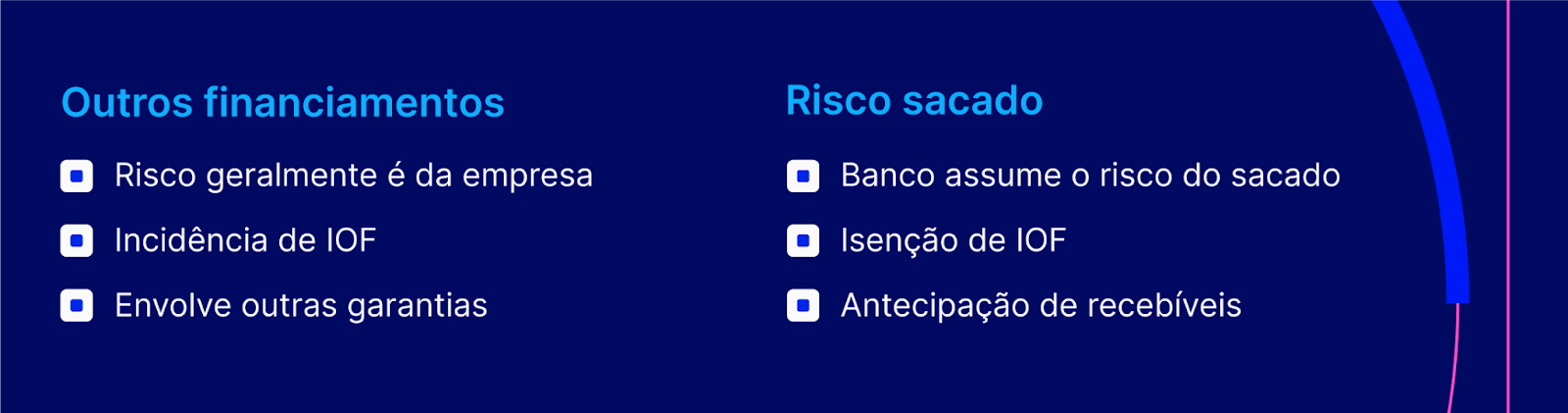

Разделение рисков — это вид финансирования, имеющий отличительные по сравнению с традиционными кредитами и займами. Главное отличие заключается в функции риска: при разделении рисков банк или финансовое учреждение принимает на себя кредитный риск плательщика , то есть заемщика, по отношению к цеденту, который является получателем будущих кредитов.

В других формах финансирования, таких как банковские кредиты и займы, компания, берущая кредит, несет полный риск , поскольку процентные ставки зависят от ее платежеспособности и кредитной истории. Кроме того, налог на финансовые операции (IOF), взимаемый с кредитов и займов, увеличивает общую стоимость для заемщика.

Риск, связанный с внешнеторговыми операциями, часто называется форфейтингом . Эта практика привлекательна для компаний, желающих получить скидку на экспортную дебиторскую задолженность, не принимая на себя риск неплатежа.

В отличие от них, кредиты носят более универсальный и могут использоваться для различных целей, а не только в контексте финансирования дебиторской задолженности.

Оценка рисков в розничной торговле: практичность и преимущества

В розничной торговле внедрение факторинга может упростить управление финансами, одновременно предоставляя ощутимые преимущества как розничным продавцам, так и их поставщикам. Подробнее:

Преимущества для розничных компаний

С учетом фактора риска розничные компании могут прогнозировать будущие доходы, что повышает ликвидность и позволяет лучше планировать краткосрочные результаты.

Кроме того, это способствует установлению более стабильных отношений с поставщиками, поскольку предлагает им удобные варианты оплаты, что может привести к более выгодным переговорам для розничного продавца.

Влияние на цепочку поставок

Выбирая факторинг, поставщики могут рассчитывать на получение платежей и, таким образом, более эффективно управлять своими денежными потоками, поддерживая стабильность своей деятельности.

Таким образом, непрерывность бизнеса обеспечивается, когда поставщики имеют гарантию получения платежей авансом, что, в свою очередь, положительно влияет на всю цепочку поставок.

Риски и соображения

Прежде чем приступать к проектам, использующим рискованный подход, компаниям крайне важно осознавать связанные с ними риски и необходимые меры по их смягчению. Ниже приведены некоторые аспекты этой темы:

Риски, связанные с синдромом отмены

Несмотря на то, что долговой инструмент является чрезвычайно выгодным, риски, связанные с ним, в основном касаются кредитного риска , когда цедент может столкнуться с неисполнением обязательств должником.

Этот риск усиливается, если сделка не обеспечена банковской гарантией или иной формой обеспечения. Кроме того, экономические колебания могут повлиять на платежеспособность, увеличивая подверженность риску.

Как снизить эти риски

Для минимизации этих рисков компании могут:

- Обратитесь за банковскими гарантиями или страхованием кредита;

- Провести детальный анализ кредитного профиля должников;

- необходимо диверсифицировать получателей кредитов.

Правовые и договорные аспекты

С юридической и договорной точки зрения, компаниям крайне важно:

- Они обязаны соблюдать правила, касающиеся долговых инструментов;

- Составляйте четкие контракты , в которых указываются условия и связанные с ними риски;

- Включите пункты, подробно описывающие обязанности всех вовлеченных сторон.

Каким будет новый стандарт бухгалтерского учета для дисконтированного риска?

Механизм принятия рисков — это бухгалтерская практика, получившая еще большее распространение после противоречий в деле Americanas в начале 2023 года. Поэтому этот инструмент подлежит новому регулированию.

Международный совет по стандартам бухгалтерского учета (IASB) установил, что начиная с 2024 года будут действовать новые правила отражения этих операций в финансовой отчетности компаний.

Новый стандарт бухгалтерского учета предусматривает, что операции, связанные с риском, должны быть четко отражены в балансе. Это приведет к большей прозрачности и более точному представлению соответствующих обязательств и активов.

В частности, правило требует:

- Четкое определение порядка проведения финансовых операций с поставщиками;

- Раскрытие характера и условий сделок ;

- Влияние операционной деятельности на баланс и финансовое состояние компании.

В целом, изменения в законодательстве направлены на снижение рисков, связанных с этими операциями, и обеспечение возможности инвесторам и заинтересованным сторонам лучше оценивать риски, связанные с корпоративным финансированием. Финансовый рынок положительно отреагировал на эти изменения, ожидая большей прозрачности в практике корпоративного учета.

Оценка рисков: будущие тенденции

Учитывая недавние проблемы на финансовом рынке, тенденции в сфере факторинга указывают на необходимость большей прозрачности и строгости в бухгалтерском учете. Как мы уже видели, начиная с 2024 года ожидаются значительные изменения в бухгалтерском учете факторинга, которые напрямую повлияют на балансы компаний.

Эти бухгалтерские прогнозы соответствуют глобальным усилиям по стандартизации финансовых практик и повышению надежности финансовой отчетности.

В связи с этими правилами компаниям потребуется адаптироваться к новым требованиям. Это включает в себя совершенствование процессов раскрытия информации о рисках, связанных с их деятельностью, в годовой финансовой отчетности.

Следовательно, эти методы могут повлиять на управление оборотным капиталом, поскольку факторинг часто используется в качестве механизма финансирования.

В заключение, компаниям следует обратить внимание на следующие темы:

- Инвестиции в развитие внутренних систем;

- Подготовка специалистов в соответствии с новыми стандартами;

- Прогнозирование влияния на финансовые операции.

Ожидается, что благодаря этим изменениям финансовый рынок станет более устойчивым, а операции, основанные на оценке рисков, — более прозрачными, что будет способствовать экономической стабильности и предсказуемости.

Таким образом, наблюдается тенденция к тому, что подобные изменения не только защитят инвесторов, но и будут способствовать привлечению новых инвестиций, создавая атмосферу большей уверенности и финансовой безопасности.

Откройте для себя торговую площадку Skyone

Теперь, когда вы знаете, как работает принятие рисков, и осведомлены о преимуществах этой эффективной финансовой практики, вам необходимо узнать о Skyone !

Наша платформа позволяет дебиторам , поставщикам и финансовым учреждениям взаимодействовать в безопасной среде, способной обрабатывать большие объемы транзакций. Мы автоматизируем всю ручную работу, обеспечивая полное прогнозирование дебиторской задолженности для ваших поставщиков!

Кроме того, портал служит связующим звеном между ключевыми компаниями и их поставщиками, предоставляя полный обзор финансовых операций и возможностей финансирования дебиторской задолженности.

Заключение

Как мы уже отмечали в статье, компании, внедряющие финансирование, основанное на оценке рисков, как правило, демонстрируют более эффективное финансовое управление , поскольку эта практика может стать важным источником ресурсов для поддержания финансового здоровья и ликвидности.

Кроме того, факторинговая операция обеспечивает надежность отношений между поставщиками и покупателями, поскольку в качестве гарантий платежа выступают финансовые учреждения.

Таким образом, глубокое понимание аспектов, составляющих связанный с этим риск, является важным шагом для принятия обоснованных и ответственных финансовых решений.

Воспользуйтесь этой возможностью и дополните свой образовательный процесс, узнав о 5 стратегиях прогнозирования дебиторской задолженности для поддержания стабильного денежного потока !

Начните трансформацию своей компании

Протестируйте платформу или запланируйте беседу с нашими экспертами, чтобы узнать, как Skyone может ускорить реализацию вашей цифровой стратегии.